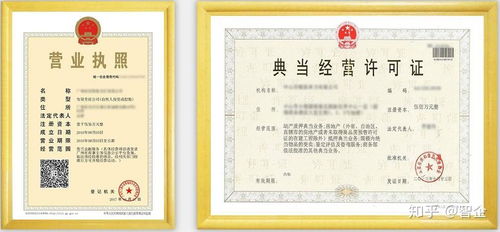

典当行作为特殊的金融与商业中介机构,其经营许可证的获取成本远高于餐饮、零售等普通行业,这背后是由其行业的特殊性、严格的监管要求以及高门槛的准入机制共同决定的。

从行业性质上看,典当行本质上从事的是以动产、财产权利质押或房地产抵押为基础的有期限借贷业务,属于一种特殊的金融活动。这使得它被纳入国家金融监管体系,而非普通的工商服务业。金融行业的准入门槛历来高昂,因其直接涉及资金流通、风险控制和金融安全。

严格的监管与高标准的准入条件是核心原因。根据《典当管理办法》,设立典当行需经国家及地方金融监管部门(通常是地方金融监督管理局)的严格审批。申请人需满足一系列硬性条件:

- 注册资本要求高:典当行注册资本最低限额为300万元人民币,且为实缴货币资本;从事房地产抵押典当业务的,注册资本最低为500万元;而从事财产权利质押典当的,门槛更高。这笔资金在验资后需长期沉淀,成本巨大。

- 股东与高管资质审查严:要求股东信誉良好、具备出资能力,高级管理人员需熟悉典当业务、无不良信用记录及犯罪记录。背景调查过程复杂耗时。

- 经营场所与安全设施标准高:必须有符合要求的固定经营场所(通常要求商业房产)及符合公安部门标准的保管库房和保险箱、监控设备等安全设施,初期投入大。

- 审批流程复杂漫长:从地方到中央的多级审批,涉及金融办、公安、工商等多个部门,周期可能长达数月甚至更久,其中的合规咨询、材料准备、人情疏通等隐形成本不容小觑。

牌照的稀缺性推高了市场价值。由于监管部门对典当行的总量进行控制,以避免过度竞争和系统性风险,新牌照的发放数量有限。在供需失衡下,现有牌照或审批指标在市场上往往成为稀缺资源,其“转让费”或“中介代办费”可能被大幅炒高,进一步拉高了实际获取成本。

持续的合规与运营成本也间接反映在执照价值上。获得执照后,典当行需持续接受监管,定期报送报表,缴纳高额监管费,并遵守严格的业务规则(如利率上限、绝当物处理等)。这些长期的高运营成本和合规风险,使得牌照本身必须具备高“溢价”才能覆盖投资回报。

对比普通行业,如开一家小餐馆,主要办理工商营业执照、食品经营许可证等,其门槛多集中于卫生、消防等基础领域,注册资本要求低,审批相对快捷,自然成本低廉。

典当行执照的“昂贵”,并非单一因素所致,而是其金融属性、强监管、高准入标准、牌照稀缺性及高运营风险共同作用下的市场体现。这张执照不仅是经营许可,更是一张承载着严格责任与门槛的信用凭证。