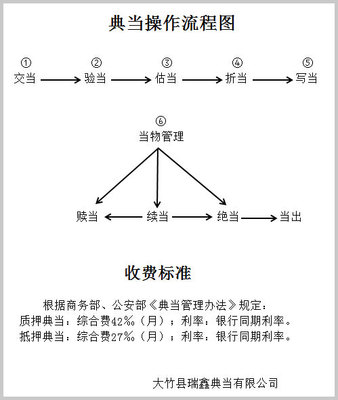

在金融科技浪潮的推动下,传统典当行业正经历一场深刻的数字化变革。以“淘当铺”为代表的互联网典当平台,通过将实物质押借贷与线上化运营相结合,为这一古老行业注入了新的活力。本文旨在分析这一模式的运作逻辑、市场价值与潜在挑战。

一、 核心模式:线上线下一体化的实物质押借贷

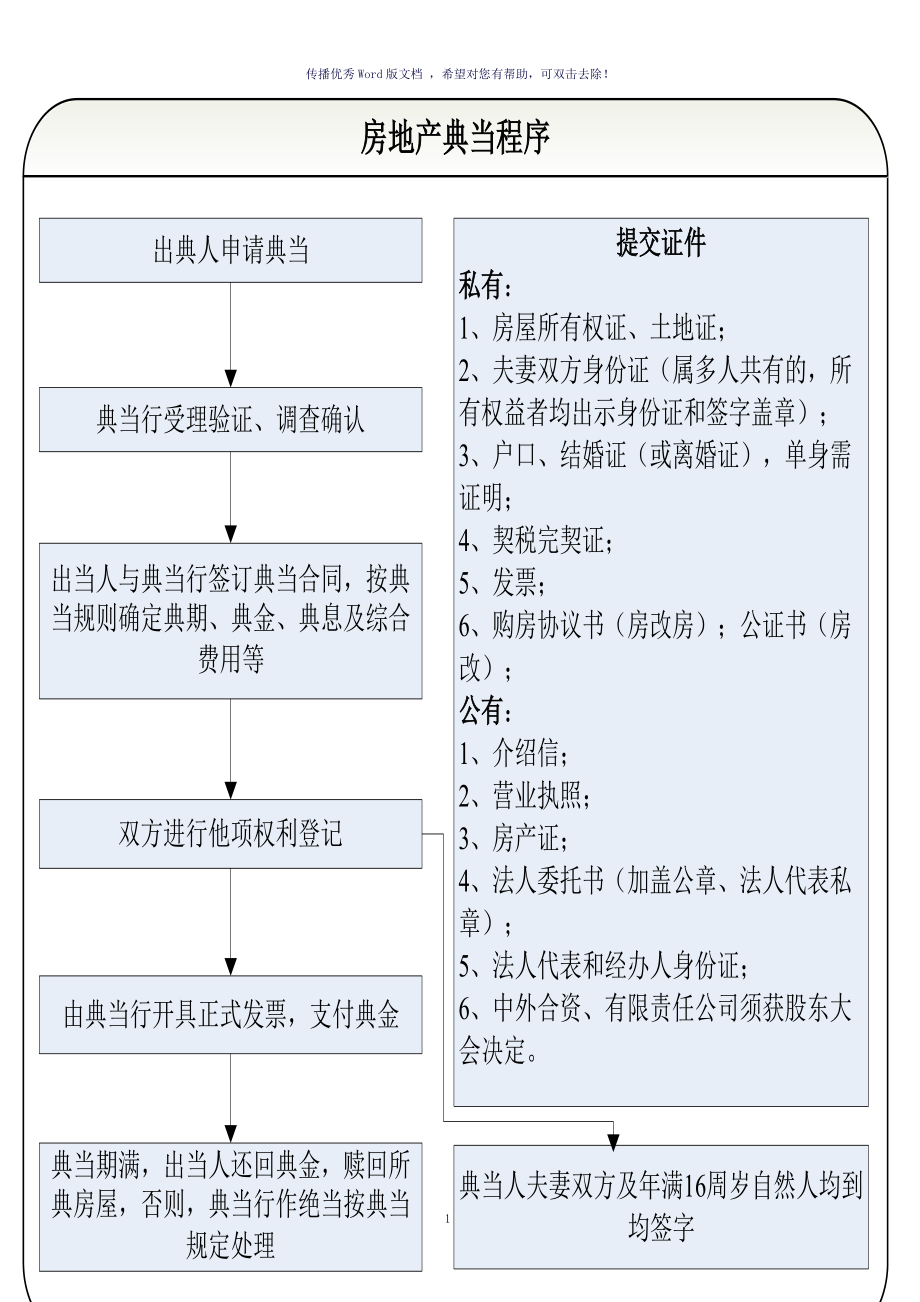

淘当铺的核心业务模式可概括为“线上获客与评估+线下门店验货与质押”。它并非完全脱离实体,而是利用互联网优化传统流程:

- 线上入口与初步评估:用户通过APP或网站提交质押物(如奢侈品、珠宝、数码产品、贵金属等)信息,平台提供初步的线上估值与贷款额度预估。这极大地降低了用户的信息获取门槛和咨询成本。

- 线下核验与交割:用户根据指引前往合作或自营的线下服务点,由专业鉴定师进行实物鉴定、评估并完成质押手续。确保了资产真实性,这是风控的基石。

- 资金快速发放:验货无误后,贷款资金通过线上方式快速发放至用户账户。

- 贷后管理与赎回/处置:用户可通过线上平台管理贷款、续期或还款赎回。若发生绝当,平台可利用线上渠道(如自有商城、合作拍卖)对流品质押物进行处置,提升变现效率。

这一模式将传统典当行“前店后厂”的单一场景,拆解为更灵活、更高效的网络化协作,实现了“互联网的便捷”与“典当的严谨”的结合。

二、 市场价值与竞争优势

相较于传统典当行,淘当铺类模式展现出多维度优势:

- 拓宽客群与场景:互联网入口吸引了更广泛、更年轻的用户群体,将小额、短期的应急融资需求与消费级闲置资产(如旧手机、名牌包)激活,拓展了传统典当以“救急”为主的服务边界,增添了“盘活闲置”的普惠金融属性。

- 提升用户体验与效率:线上化操作简化了流程,贷款发放速度更快,服务时间更灵活,用户体验得到质的提升。标准化、透明的费率体系也有助于改善行业形象。

- 优化运营与风控:通过线上数据积累,平台可以逐步构建质押物价值数据库和用户信用模型,辅助评估与定价。线上流量也为绝当品的销售提供了更广阔的出口。

- 吸引资本关注:清晰的“互联网+金融+零售”故事,以及可复制的轻资产扩张模式(部分采用合作加盟),使其在投融资市场上比传统典当企业更具想象空间,更容易获得风险投资青睐,用于技术研发、市场扩张和品牌建设。

三、 面临的挑战与风险

尽管模式创新,但该领域仍面临固有难题与新兴挑战:

- 风控的双重考验:核心风控仍高度依赖线下鉴定的专业性与诚信,鉴定师成本高,且存在道德风险。线上流量中欺诈风险(如伪造物品信息)的防范亦需投入。

- 合规与监管压力:业务实质是抵押贷款,需严格遵守地方金融监管部门对典当行的准入、利率、资金源等各项规定。在强金融监管背景下,业务创新必须在合规框架内进行。

- 盈利模式与规模平衡:小额、分散的业务特性导致单笔运营成本不低。如何在快速扩大规模(覆盖更多城市与品类)与控制线下服务成本、维持合理利润率之间找到平衡,是持续运营的关键。

- 市场竞争与用户认知:市场参与者增多,同质化竞争可能引发价格战。如何持续教育市场,让更广泛的用户接受并信任这种“网上当东西”的方式,仍需长期投入。

四、 未来展望

“淘当铺”们的实践,为典当行业开辟了一条与数字经济融合的路径。其发展可能呈现以下趋势:

- 垂直化与专业化:深耕某一特定品类(如奢侈品手表、高端珠宝),建立更深的鉴定壁垒和处置渠道优势。

- 技术深度融合:利用AI图像识别辅助初步鉴定,区块链技术用于质押物权属与流程存证,进一步提升效率与可信度。

- 服务生态延伸:从单一的质押借贷,向闲置资产托管、保值、流通的全生命周期管理服务拓展,构建闭环生态。

淘当铺通过“互联网+实物质押”的方案,成功地将传统典当业务进行了现代化重构。它不仅是渠道的线上化,更是对用户需求、服务流程和资产价值链条的重新定义。尽管前路仍有风控、合规与盈利的挑战待解,但其模式已清晰表明,在严谨风控的基础上,拥抱数字化是传统金融服务业态进化的重要方向。对于投资者而言,这类项目代表着对一个古老行业进行数字化改造的投资机会,其价值在于对线下专业能力的组织效率提升和对线上流量的金融价值挖掘能力。