2022年典当行业研究报告:典当业务

一、引言:典当业务的角色与定位

典当业务作为一种古老的融资方式,在2022年依然在现代金融体系中扮演着重要角色。它不仅为小微企业和个人提供短期、快速的融资渠道,还在资产处置与价值评估方面展现出独特优势。本报告旨在分析2022年典当业务的运营模式、市场表现、面临挑战及未来发展趋势,为行业参与者提供参考。

二、典当业务的核心模式与特点

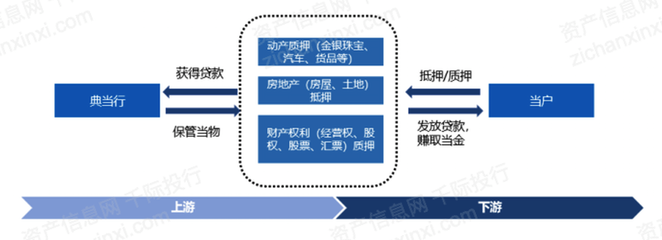

1. 传统典当业务:

2022年,传统民品典当(如黄金、珠宝、名表等)仍是主流,以其高流通性和易估值的特点,占据业务总量的较大份额。房产、车辆等不动产与动产典当则因单笔金额大、周期较长,成为利润的重要来源。

2. 数字化与创新服务:

随着科技发展,线上评估、远程鉴证等数字化工具逐渐普及,提升了业务效率。部分典当行开始探索奢侈品租赁、资产托管等增值服务,拓展收入来源。

3. 风险控制机制:

行业普遍采用严格的评估流程和抵押物管理制度,结合大数据分析,降低违约风险。2022年,典当业务坏账率维持在较低水平,体现了其稳健性。

三、2022年市场表现与数据分析

- 业务规模:受宏观经济波动影响,2022年典当业务总额呈现温和增长。其中,民品典当因保值属性需求上升,增速较快;房产典当受房地产市场调控影响,增长放缓。

- 客户结构:小微企业主和个体经营者仍是主要客户群,占比约60%;个人消费融资需求也有所增加,反映典当业务的普惠性。

- 区域分布:一线城市和沿海经济发达地区业务集中度高,但中西部地区随着经济发展,典当需求逐步释放。

四、面临的挑战与行业痛点

- 政策与监管环境:典当行业监管趋严,合规成本上升,部分企业面临牌照续期和业务调整压力。

- 市场竞争:银行小额贷款、互联网金融等替代性融资渠道增多,挤压典当业务的市场空间。

- 社会认知偏差:公众对典当行业的刻板印象仍存,影响高端客户拓展和品牌形象提升。

- 专业人才短缺:评估、鉴定等领域专业人才不足,制约业务创新与服务升级。

五、未来发展趋势与建议

- 科技融合深化:人工智能、区块链等技术将更广泛应用于估值和风控,推动业务智能化转型。

- 服务多元化:典当行可向综合资产管理平台发展,结合咨询、拍卖等服务,提升附加值。

- 合规化与标准化:行业需加强自律,推动评估标准统一,以应对监管要求并增强公信力。

- 市场教育与合作:通过公众宣传消除偏见,同时与金融机构合作,探索“典当+保险”、“典当+信托”等新模式。

六、结论

2022年,典当业务在挑战中稳步前行,其灵活、便捷的特性仍具不可替代性。行业需以创新驱动,平衡传统与现代化需求,才能在多元金融生态中持续焕发活力。通过科技赋能和服务拓展,典当业务有望成为普惠金融体系的重要补充,为社会经济发展贡献更大价值。